税・その他

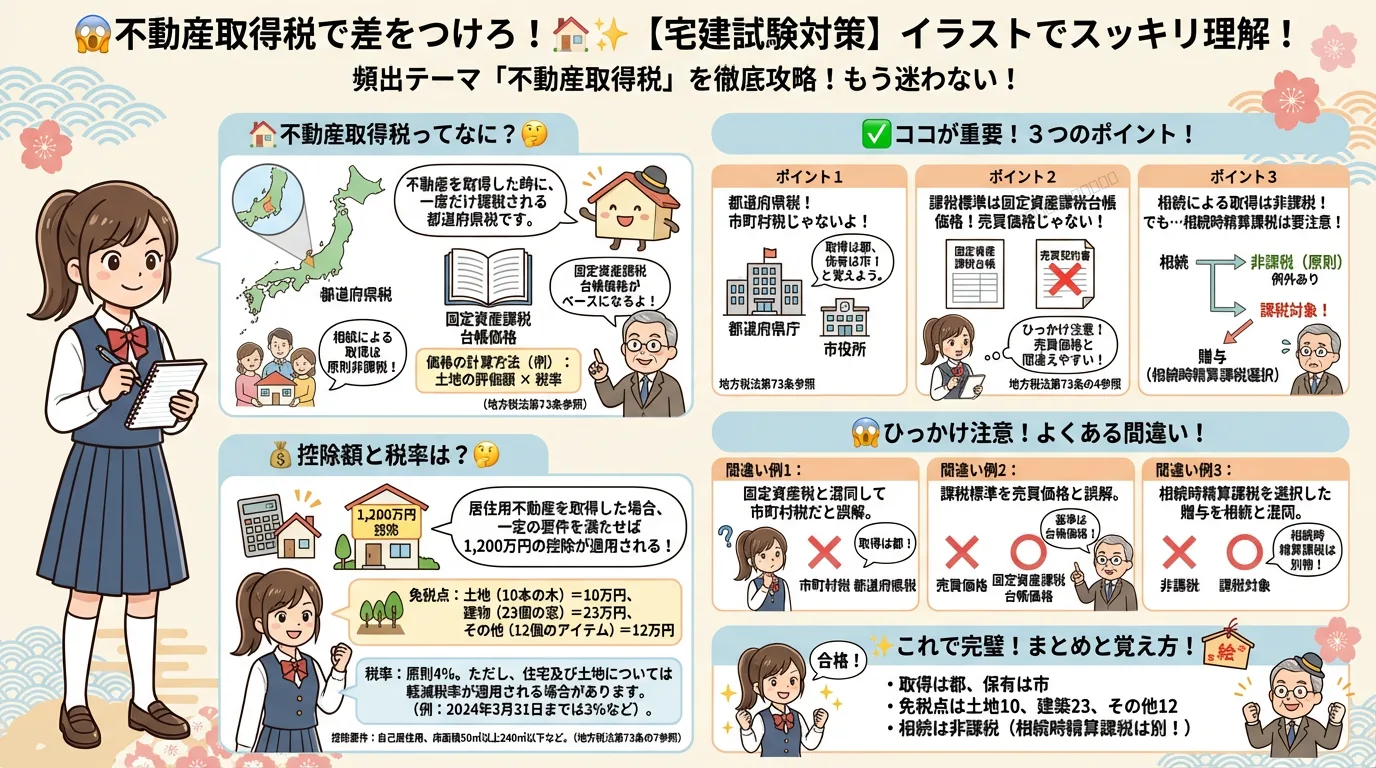

超重要宅建試験の頻出テーマ「不動産取得税」をイラストで解説

不動産取得税の完全図解

出題年: R6, R5, R3, R2, H30, H28

まとめ

不動産取得税は都道府県税で、取得時に一度だけ課税される税金です。固定資産課税台帳価格が課税標準となり、相続による取得は非課税です。免税点、税率、控除額、非課税要件、そして固定資産税との違いをしっかり理解しましょう。

※ 画像の無断転載・二次利用は禁止です

ポイント解説

1不動産取得税は都道府県税であり、市町村税ではない。

2課税標準は売買価格ではなく、固定資産課税台帳価格である。

3相続による不動産取得は非課税である。

4居住用不動産を取得した場合、一定の要件を満たせば1,200万円の控除が適用される。

よくある間違い・出題の罠

⚠固定資産税と混同して、不動産取得税も市町村税だと誤解する。

⚠課税標準を売買価格と誤解する。

⚠相続時精算課税を選択した贈与を相続と混同して非課税と誤解する。

覚え方のコツ

「取得は都、保有は市」で、不動産取得税(都道府県税)、固定資産税(市町村税)を覚える。免税点は「土地10、建築23、その他12」。

関連する法条文

📜 地方税法第73条

📜 地方税法第73条の4

📜 地方税法第73条の7

よくある質問

この知識点、弱点になっていませんか?

30秒診断で、優先順位と今日やることを自動で整理します。