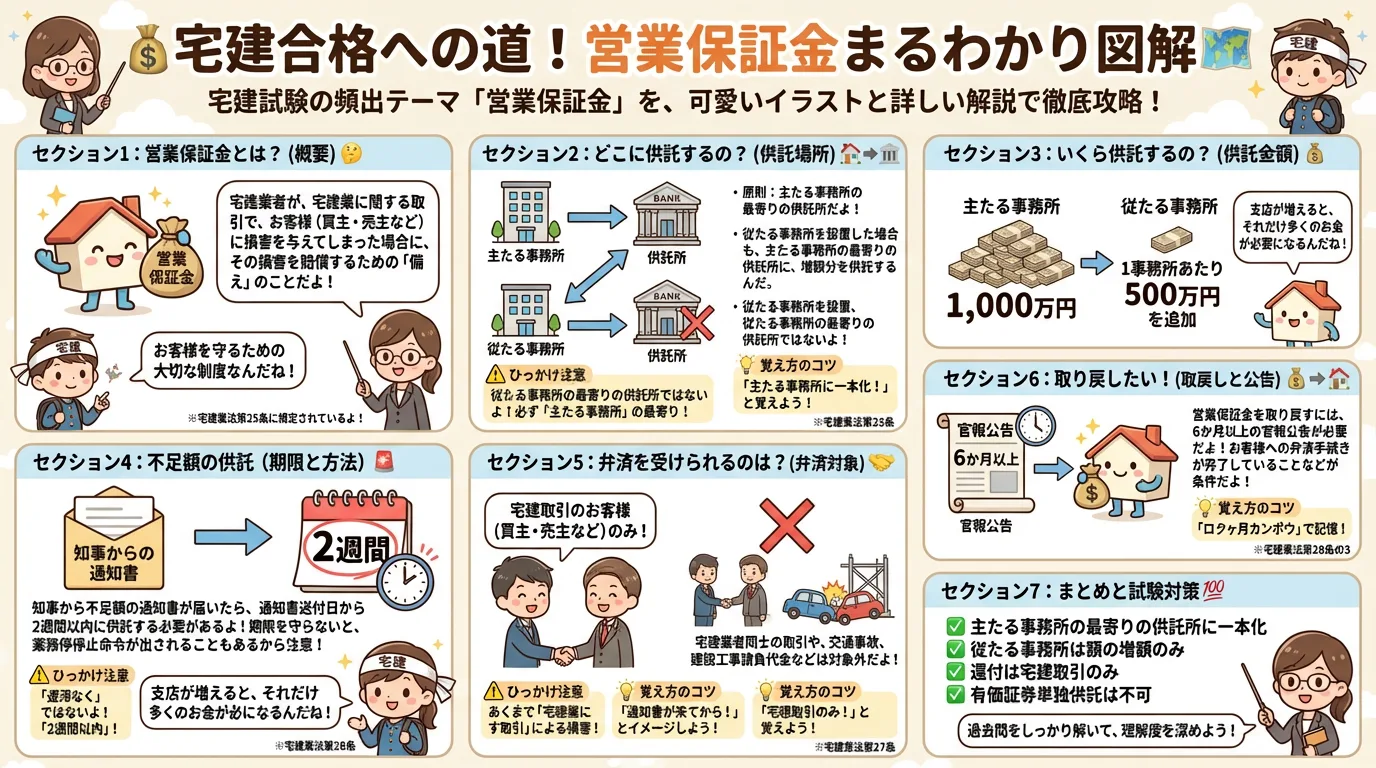

宅建業法

超重要宅建試験の頻出テーマ「報酬(組合せ問題)」をイラストで解説

報酬(組合せ問題)の完全図解

出題年: R7, R6, H27, H24

まとめ

宅建試験における報酬(組合せ問題)は、計算ミス、特例の誤用、税率の勘違いが頻出。過去問分析で弱点を把握し、暗記と理解を組み合わせた対策が必須。

※ 画像の無断転載・二次利用は禁止です

ポイント解説

1報酬計算の基本:売買は「(税抜建物+土地)×料率+消費税」、賃貸借は「借賃×1.1ヶ月分(消費税込)」。

2空き家等の特例:建物が必須。更地には適用不可。

3消費税率:課税事業者1.1、免税事業者1.04を正確に適用。

4代理報酬:媒介報酬の2倍までOK(最低額は媒介と同額)、実費は事前承諾で別途請求可能。

よくある間違い・出題の罠

⚠権利金があっても借賃ベースの報酬上限が優先されることを見落とす

⚠空き家等特例を単なる更地にも適用できると誤解する

⚠免税事業者の消費税率1.04を見落とし、課税事業者と同じ1.1で計算してしまう

⚠居住用賃貸借で借主の承諾がない場合の0.5月分制限を忘れる

⚠代理報酬の上限を媒介報酬と同じと誤解しやすい

⚠居住用賃貸借で貸主の承諾があれば上限を超えられると誤解

⚠建物価格の消費税を除外せずに報酬計算してしまう

⚠代理報酬の最低額を媒介報酬額と誤解する

覚え方のコツ

報酬計算の鉄則:「賃貸借は借賃1.1か月、空き家特例は建物必須、土地付建物は区分計算」。権利金があっても借賃上限、更地に特例なし、区分忘れずが合言葉。課税1.1、免税1.04、居住用は承諾なしなら0.5月分、実費は事前承諾で別途OK。売買は3%+6万円、代理は2倍OK、居住用賃貸は双方で1か月分まで、非居住用は1か月分ずつOK、権利金は売買扱い。代理は媒介の2倍、でも最低は媒介と同額。建物消費税は除外、土地はそのまま。広告費は依頼あってこそ。

関連する法条文

📜 宅地建物取引業法第46条

📜 宅地建物取引業法第47条

📜 宅地建物取引業法施行規則第20条

📜 宅地建物取引業法施行規則第20条の2

よくある質問

この知識点、弱点になっていませんか?

30秒診断で、優先順位と今日やることを自動で整理します。