宅建業法

超重要宅建試験の頻出テーマ「相続時精算課税の特例」をイラストで解説

相続時精算課税の特例の完全図解

出題年: H22, H19, H16

まとめ

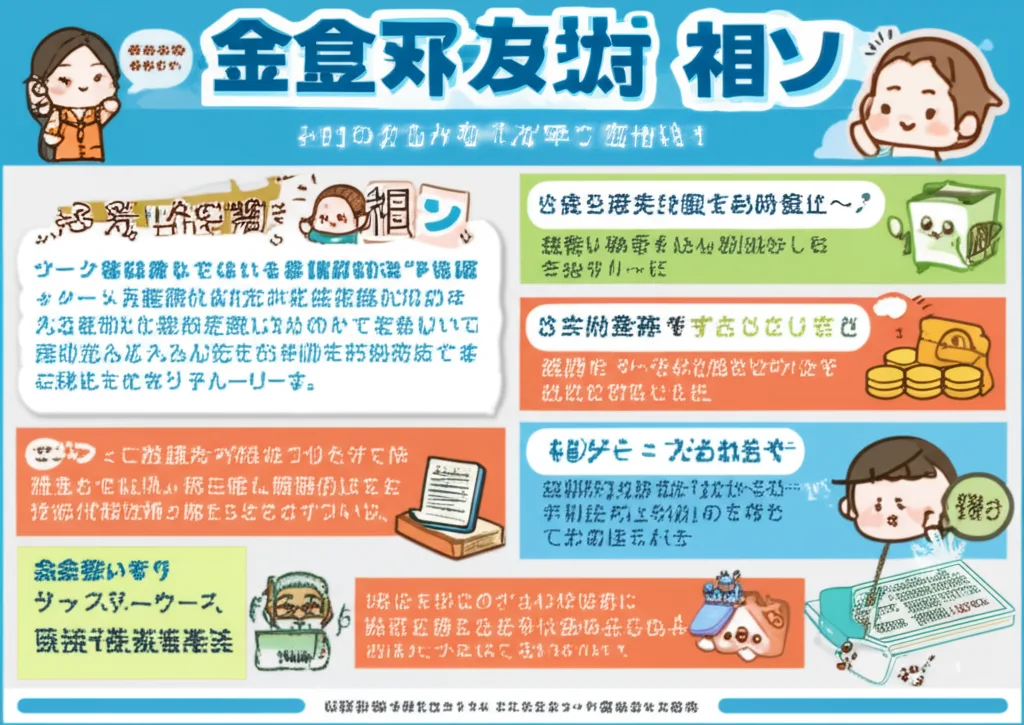

相続時精算課税の特例は、住宅取得資金の贈与において、一定の要件を満たす場合に利用できる制度です。贈与時の贈与税の負担を軽減できますが、相続時に相続税として精算される点が重要です。特に、所得制限がないことや、贈与者が父母・祖父母に限定される点に注意が必要です。

※ 画像の無断転載・二次利用は禁止です

ポイント解説

1住宅取得等資金の贈与に適用される特例であり、金銭の贈与のみが対象

2贈与者は父母または祖父母に限られ、配偶者からの贈与は対象外

3受贈者の所得制限はなく、合計所得金額が2,000万円を超えていても適用可能

4相続時に相続税として精算され、贈与時の価額で評価される

よくある間違い・出題の罠

⚠住宅そのものの贈与も特例対象と誤解

⚠父母双方からの贈与で一方が60歳以上なら全て通常制度と誤解

⚠住宅取得資金贈与の非課税特例と相続時精算課税の特例を混同し、所得制限があると誤解

覚え方のコツ

"住宅資金の特例は金銭のみ、年齢制限なし、所得制限なし、相続時は相続税率」と覚える。「金年所相(きんねんしょそう)」の語呂合わせを活用。また、住宅資金の相続時精算課税特例は『父母・祖父母』限定と記憶。

関連する法条文

📜 租税特別措置法第70条の2の2

📜 租税特別措置法施行令第40条の2の2

よくある質問

この知識点、弱点になっていませんか?

30秒診断で、優先順位と今日やることを自動で整理します。