税・その他 図解

不動産取得税の完全図解宅建試験の頻出テーマ「不動産取得税」をイラストで解説

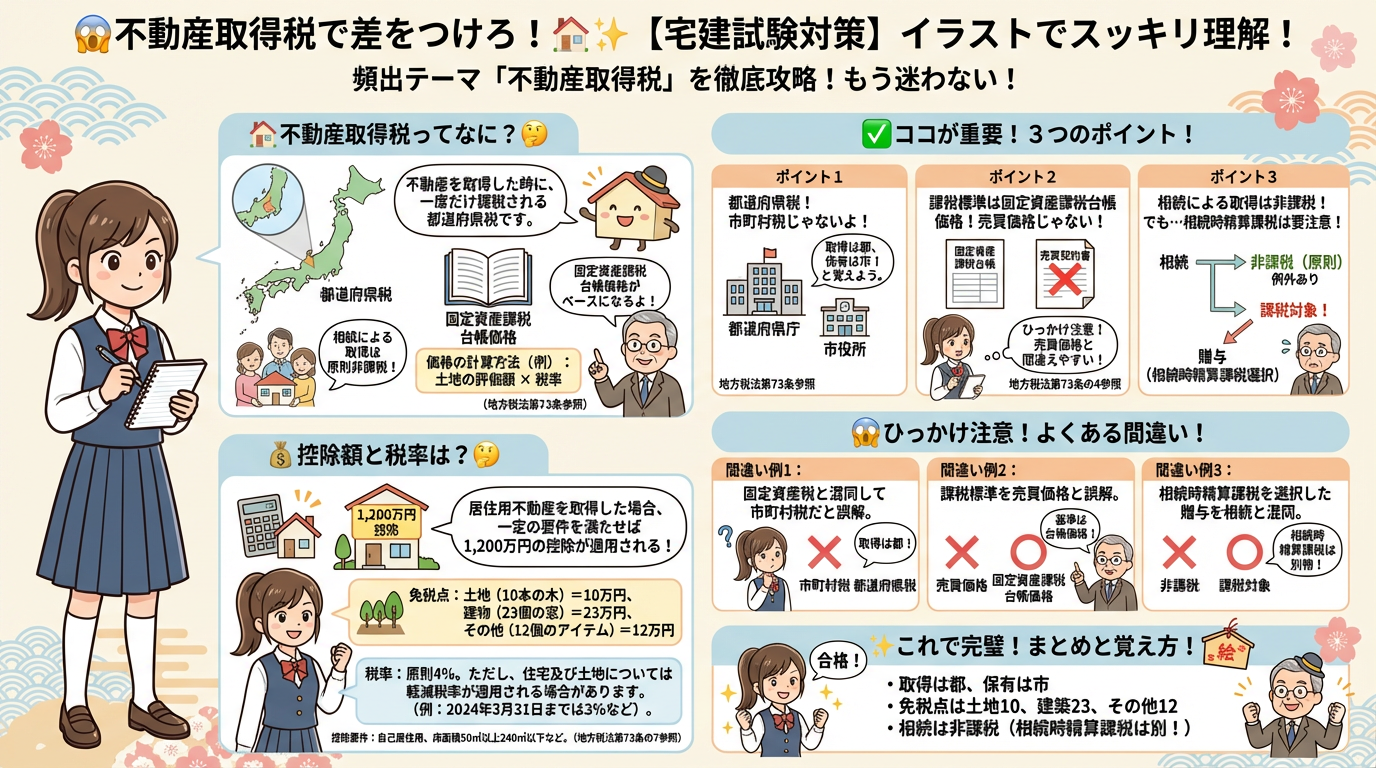

不動産取得税本試験 6 回出題

ひとことで言うと

不動産取得税は都道府県税で、取得時に一度だけ課税される税金です。固定資産課税台帳価格が課税標準となり、相続による取得は非課税です。免税点、税率、控除額、非課税要件、そして固定資産税との違いをしっかり理解しましょう。

押さえるべき要点

- 不動産取得税は都道府県税であり、市町村税ではない。

- 課税標準は売買価格ではなく、固定資産課税台帳価格である。

- 相続による不動産取得は非課税である。

- 居住用不動産を取得した場合、一定の要件を満たせば1,200万円の控除が適用される。

引っかかりやすいポイント

- 固定資産税と混同して、不動産取得税も市町村税だと誤解する。

- 課税標準を売買価格と誤解する。

- 相続時精算課税を選択した贈与を相続と混同して非課税と誤解する。

覚え方

「取得は都、保有は市」で、不動産取得税(都道府県税)、固定資産税(市町村税)を覚える。免税点は「土地10、建築23、その他12」。

関連条文

地方税法第73条、地方税法第73条の4、地方税法第73条の7

過去出題年

2024年・2023年・2021年・2020年・2018年・2016年

よくある質問

不動産取得税の完全図解について

不動産取得税はいつまでに申告する必要がありますか?

不動産取得税は、普通徴収であり、申告は不要です。納税通知書が送付されてくるので、それに従って納付します。

共有物分割の場合、不動産取得税は必ず課税されますか?

分割前の持分割合を超えない部分については、不動産取得税は課税されません。

法人が合併した場合、不動産取得税は課税されますか?

法人の合併は包括承継にあたるため、原則として不動産取得税は課税されません。

さあ、はじめよう

図解で覚えた論点を、過去問で確かめる