税・その他 図解

所得税の完全図解宅建試験の頻出テーマ「所得税」をイラストで解説

所得税本試験 6 回出題

ひとことで言うと

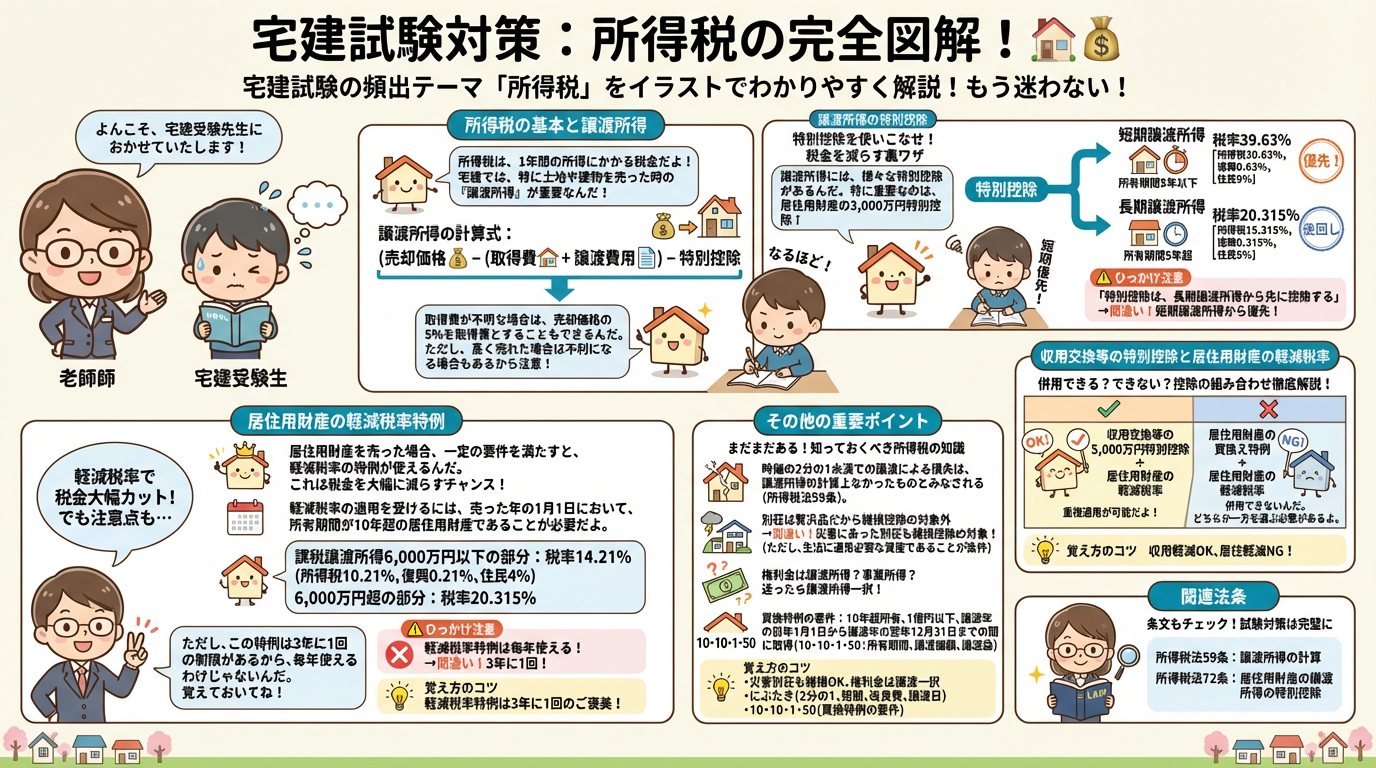

所得税は宅建試験の頻出テーマであり、譲渡所得を中心に特別控除、軽減税率、雑損控除などが問われる。計算方法、適用要件、特例の組み合わせなどを正確に理解し、誤りやすいポイントを把握しておくことが重要。

押さえるべき要点

- 譲渡所得の特別控除は短期譲渡所得から優先的に控除する

- 居住用財産の軽減税率特例は3年に1回の制限がある

- 収用交換等の5,000万円特別控除と居住用財産の軽減税率は重複適用可能である

- 時価の2分の1未満での譲渡による損失は譲渡所得の計算上なかったものとみなされる

引っかかりやすいポイント

- 特別控除の適用順序を誤って長期譲渡所得から先に控除する

- 軽減税率特例の3年制限を見落とし毎年適用可能と誤解する

- 別荘は贅沢品だから雑損控除の対象外と誤解する

- 居住用財産の3,000万円特別控除に所有期間要件があると誤認する

覚え方

「短期は税率高いから控除優先、長期は税率低いから控除後回し」「軽減税率特例は3年に1回のご褒美」「災害別荘も雑損OK、権利金は譲渡一択」「収用軽減OK、居住軽減NG」「にぶたき(2分の1、短期、改良費、譲渡日)」「10・10・1・50(買換特例の要件)」

関連条文

所得税法59条、所得税法72条

過去出題年

2021年・2019年・2017年・2012年・2008年・2007年

よくある質問

所得税の完全図解について

譲渡所得の特別控除は、どのような順番で適用されますか?

短期譲渡所得から優先的に適用し、余りがあれば長期譲渡所得に適用します。

居住用財産の軽減税率の特例は、毎年利用できますか?

いいえ、3年に1回の制限があります。過去3年以内に軽減税率の適用を受けている場合は、適用できません。

別荘が災害で損害を受けた場合、雑損控除は適用できますか?

はい、別荘も雑損控除の対象となります。

さあ、はじめよう

図解で覚えた論点を、過去問で確かめる