宅建業法 図解

印紙税の完全図解宅建試験の頻出テーマ「印紙税」をイラストで解説

印紙税本試験 6 回出題

ひとことで言うと

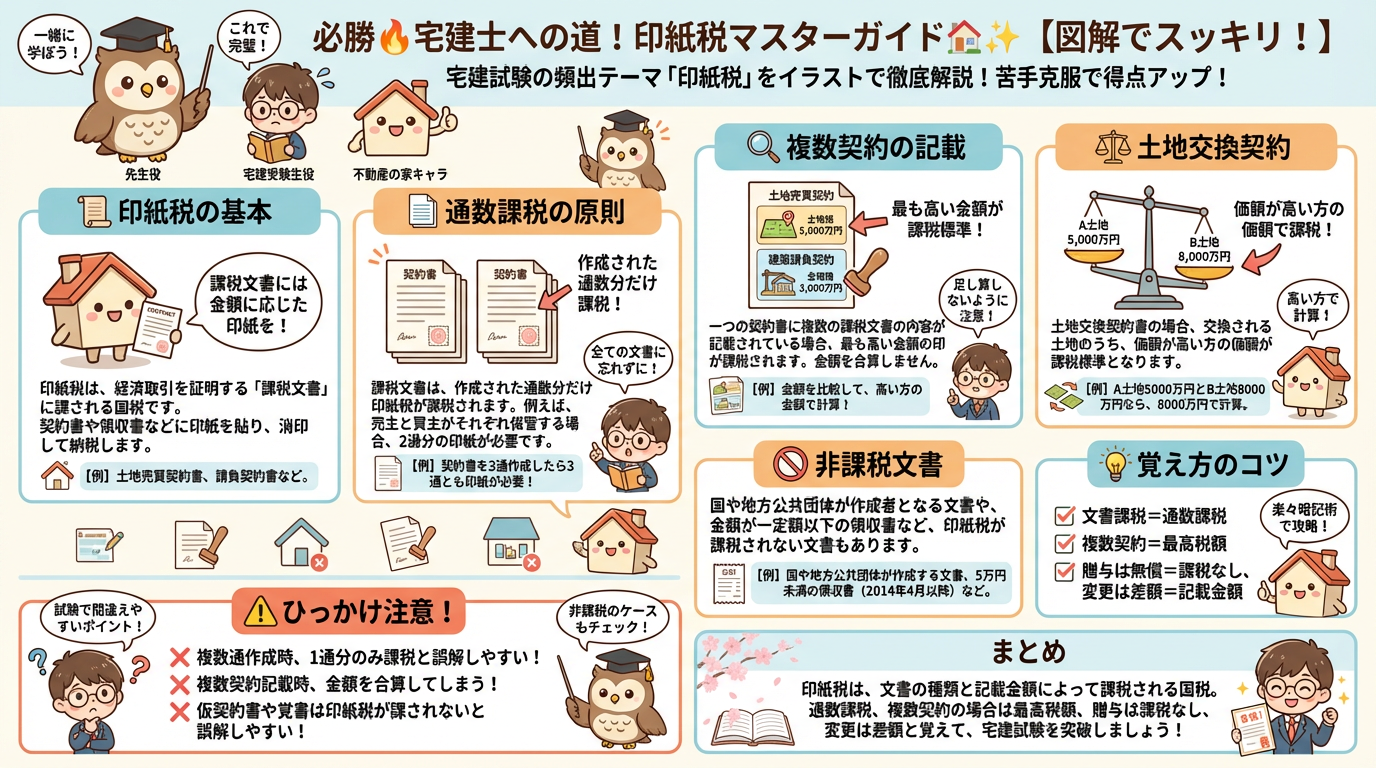

印紙税は、課税文書の種類と記載金額に基づいて課税される国税です。文書の通数分課税され、契約書の種類や記載金額、当事者の関係などによって非課税となるケースも存在します。名称だけでなく、文書の実質的な内容で判断することが重要です。

押さえるべき要点

- 課税文書の通数分課税される

- 一つの契約書に複数の課税文書が記載された場合、最も高い記載金額を課税標準とする

- 土地交換契約書の印紙税は、交換する土地のうち高い方の価額が課税標準となる

- 国が作成者となる文書は非課税

引っかかりやすいポイント

- 複数通作成時に1通分のみ課税と誤解しやすい

- 複数契約記載時に金額を合算して計算してしまう

- 仮契約書や覚書は印紙税が課されないと誤解しやすい

覚え方

印紙税の覚え方:「文書課税=通数課税」「複数契約=最高税額」「贈与は無償=課税なし」「変更は差額=記載金額」。文書の枚数と内容で決まると覚える。

関連条文

印紙税法第2条、印紙税法第5条、印紙税法別表第1

過去出題年

2023年・2022年・2020年・2016年・2013年・2011年

よくある質問

印紙税の完全図解について

契約期間を変更する覚書は印紙税の対象になりますか?

はい、契約期間の変更は賃貸借契約の変更に該当し、印紙税が課税されます。

国と共同で作成した契約書の場合、印紙税は誰が負担しますか?

国が作成者となる文書は非課税のため、相手方のみが課税対象となります。

土地交換契約の場合、印紙税はどのように計算しますか?

交換する土地のうち、価額が高い方の金額が課税標準となります。

消費税込みの金額で契約書を作成した場合、印紙税の課税標準はどうなりますか?

消費税額が区分記載されていれば、消費税額を除いた金額が課税標準となります。

贈与契約書には印紙税はかかりますか?

贈与契約は対価が発生しないため、原則として印紙税は課税されません。

さあ、はじめよう

図解で覚えた論点を、過去問で確かめる