居住用財産の特例の併用

3,000万円控除と他の特例の関係

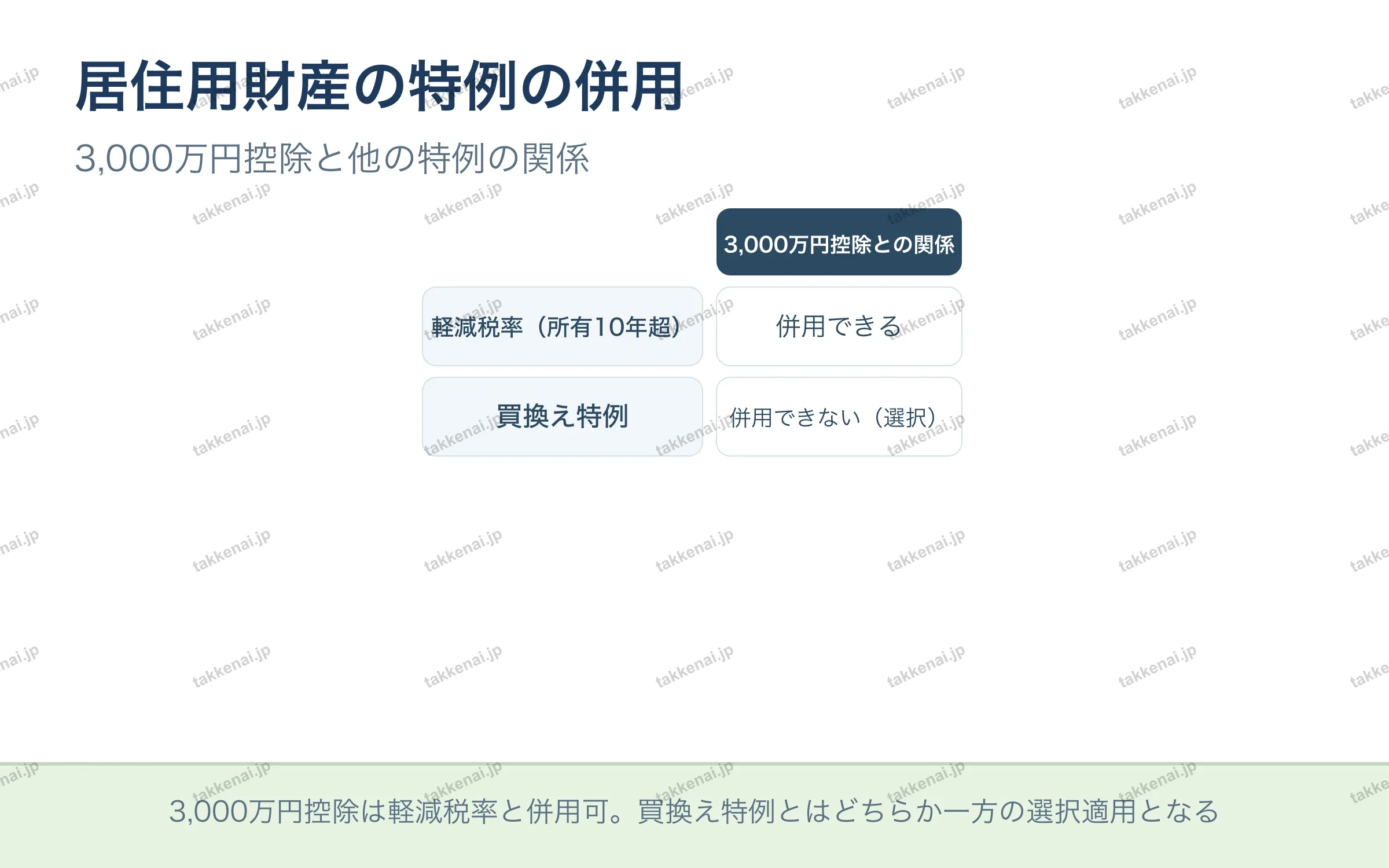

居住用財産を売却したときの3,000万円特別控除は、他の特例との併用関係が問われます。所有期間10年超のマイホームに適用される軽減税率とは併用でき、両方の特例を同時に使えます。一方、買換え特例とは併用できず、どちらか一方を選んで適用する選択適用となります。併用できるか選択かを区別して覚えるのが要点です。

💡 3,000万円控除は軽減税率と併用可。買換え特例とはどちらか一方の選択適用となる

📝 出題ポイント・ひっかけ対策会員限定

3,000万円控除と他の特例の関係

居住用財産を売却したときの3,000万円特別控除は、他の特例との併用関係が問われます。所有期間10年超のマイホームに適用される軽減税率とは併用でき、両方の特例を同時に使えます。一方、買換え特例とは併用できず、どちらか一方を選んで適用する選択適用となります。併用できるか選択かを区別して覚えるのが要点です。

💡 3,000万円控除は軽減税率と併用可。買換え特例とはどちらか一方の選択適用となる