不動産取得税

取得時に一度だけかかる地方税(都道府県税)

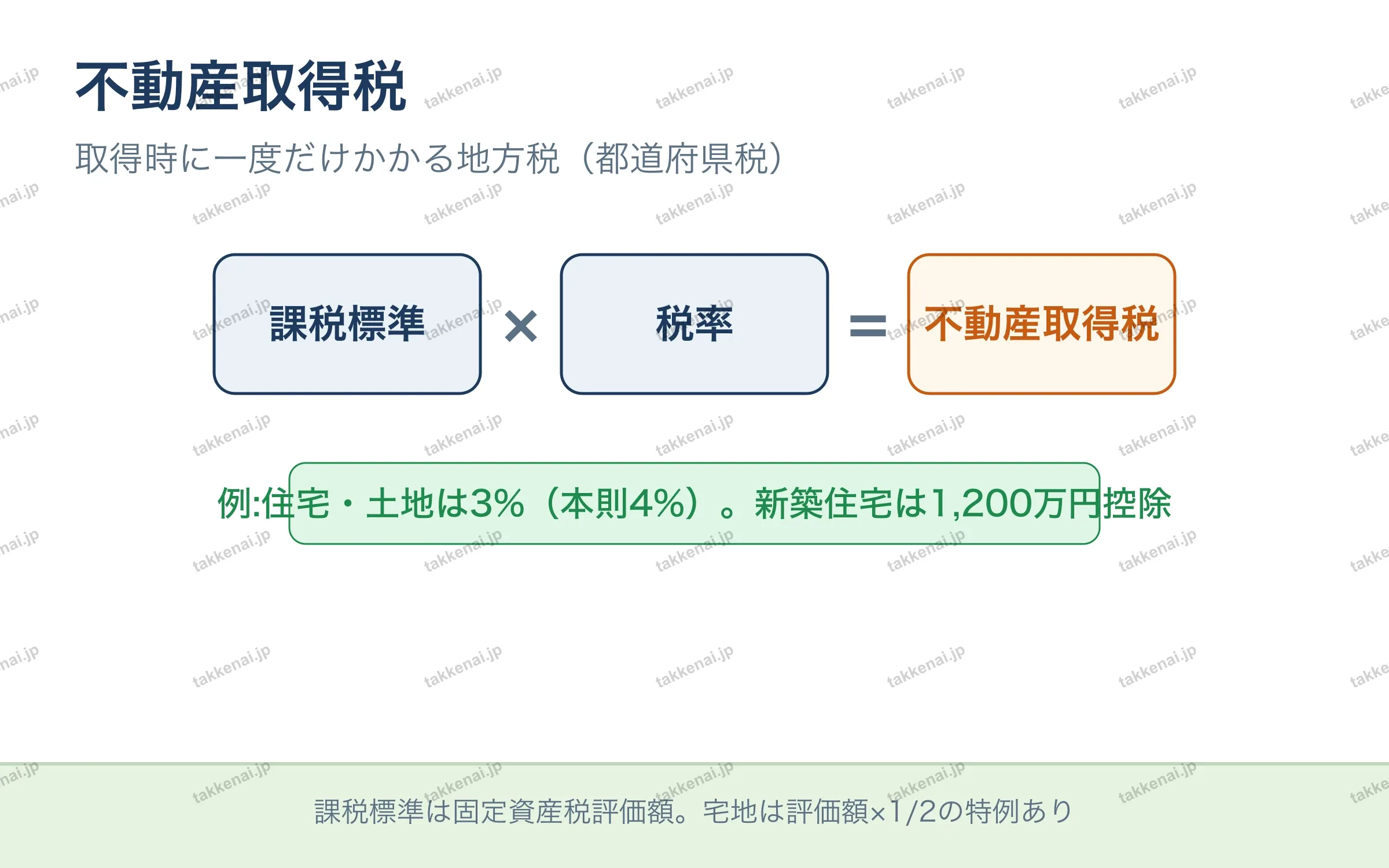

不動産取得税は、土地や建物を取得したときに一度だけかかる地方税で、都道府県が課す都道府県税です。税額は課税標準に税率を掛けて求め、課税標準には固定資産税評価額が用いられます。本則の税率は4%ですが、住宅や土地は3%とされています。さらに新築住宅では1,200万円が控除され、宅地については評価額の2分の1を課税標準とする特例があります。誰が課す税か、課税標準は何か、軽減の内容が問われやすい論点です。

💡 課税標準は固定資産税評価額。宅地は評価額×1/2の特例あり

📝 出題ポイント・ひっかけ対策会員限定