印紙税の課税・非課税

文書による課税の有無

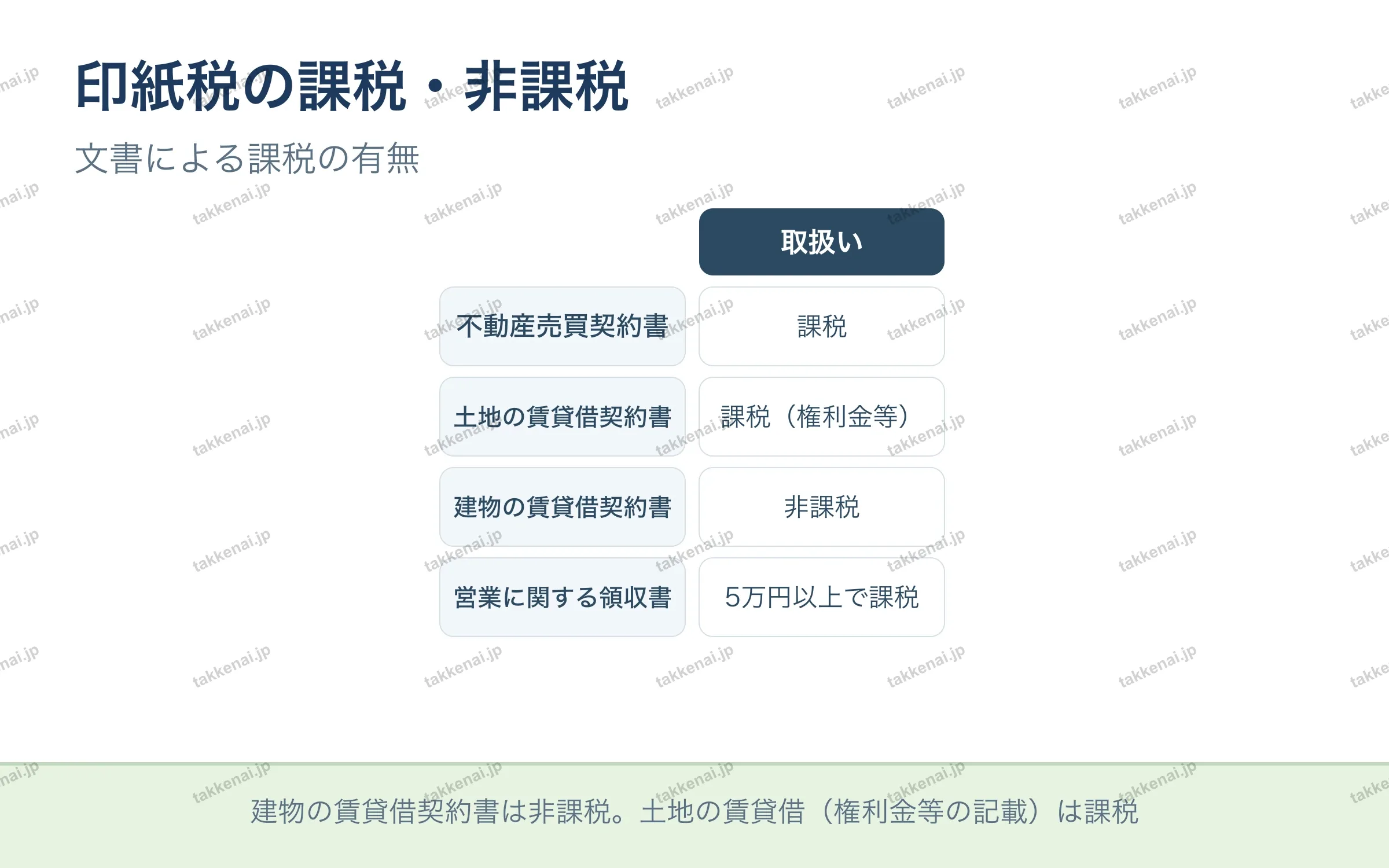

印紙税は文書ごとに課税の有無が異なります。不動産売買契約書は課税文書です。土地の賃貸借契約書は、権利金等が記載されると課税の対象になります。これに対して建物の賃貸借契約書は非課税です。営業に関する領収書は5万円以上で課税されます。特に、土地の賃貸借は課税されるのに建物の賃貸借は非課税という対比が重要で、どの文書が課税でどれが非課税かを正確に区別できるようにしておくことが問われます。

💡 建物の賃貸借契約書は非課税。土地の賃貸借(権利金等の記載)は課税

📝 出題ポイント・ひっかけ対策会員限定