譲渡所得の計算

譲渡益から控除して課税対象を出す

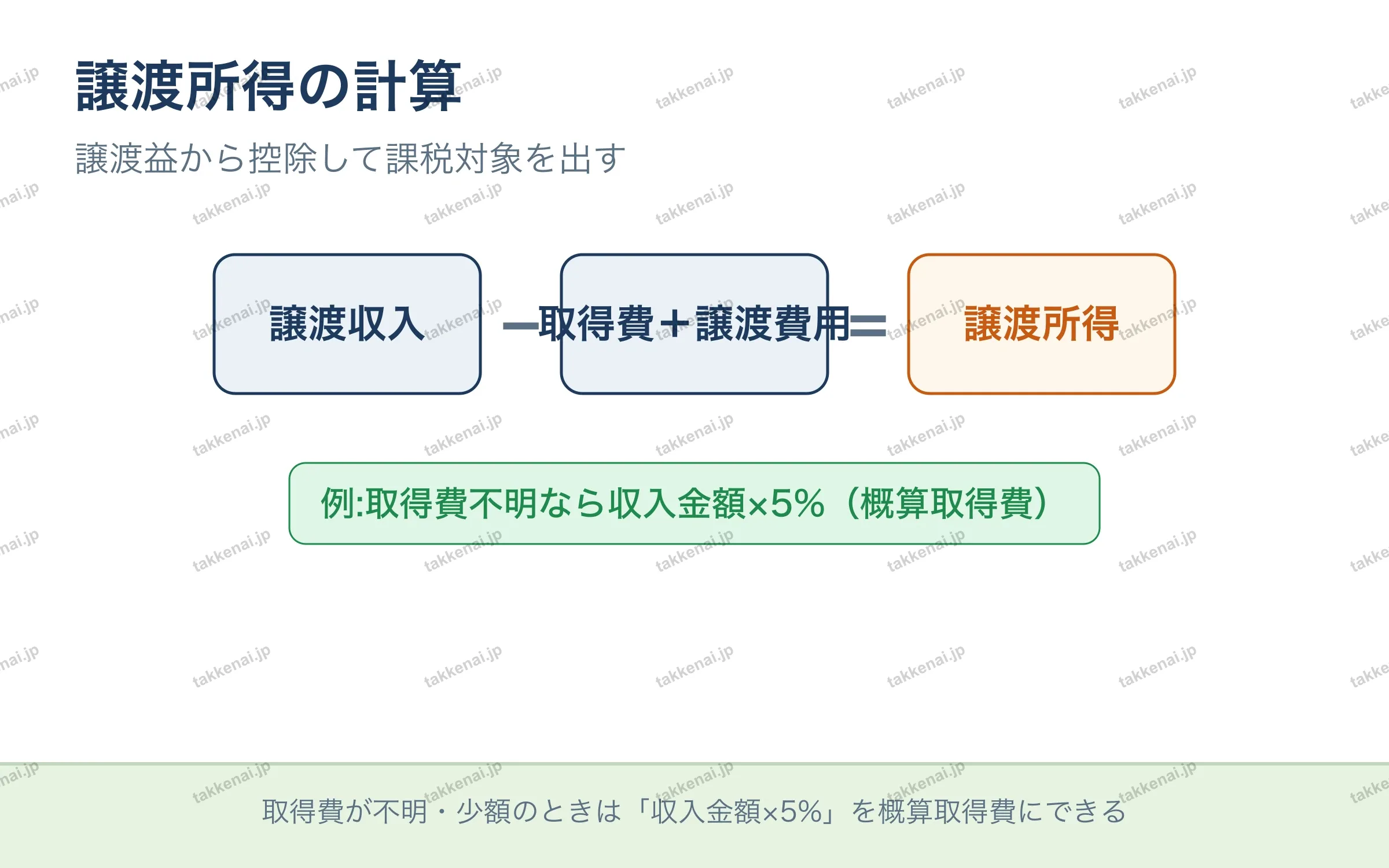

譲渡所得は、土地や建物を売って得た利益を計算するもので、譲渡収入から取得費と譲渡費用を差し引いて求めます。取得費には購入時の代金などが含まれますが、取得費が不明だったり少額だったりするときは、収入金額の5%を概算取得費として用いることができます。計算の基本となる式の構成と、取得費が分からない場合に収入金額×5%が使えるという扱いが、受験では狙われやすいポイントです。

💡 取得費が不明・少額のときは「収入金額×5%」を概算取得費にできる

📝 出題ポイント・ひっかけ対策会員限定