登録免許税の住宅軽減

自己居住用住宅の登記の軽減税率

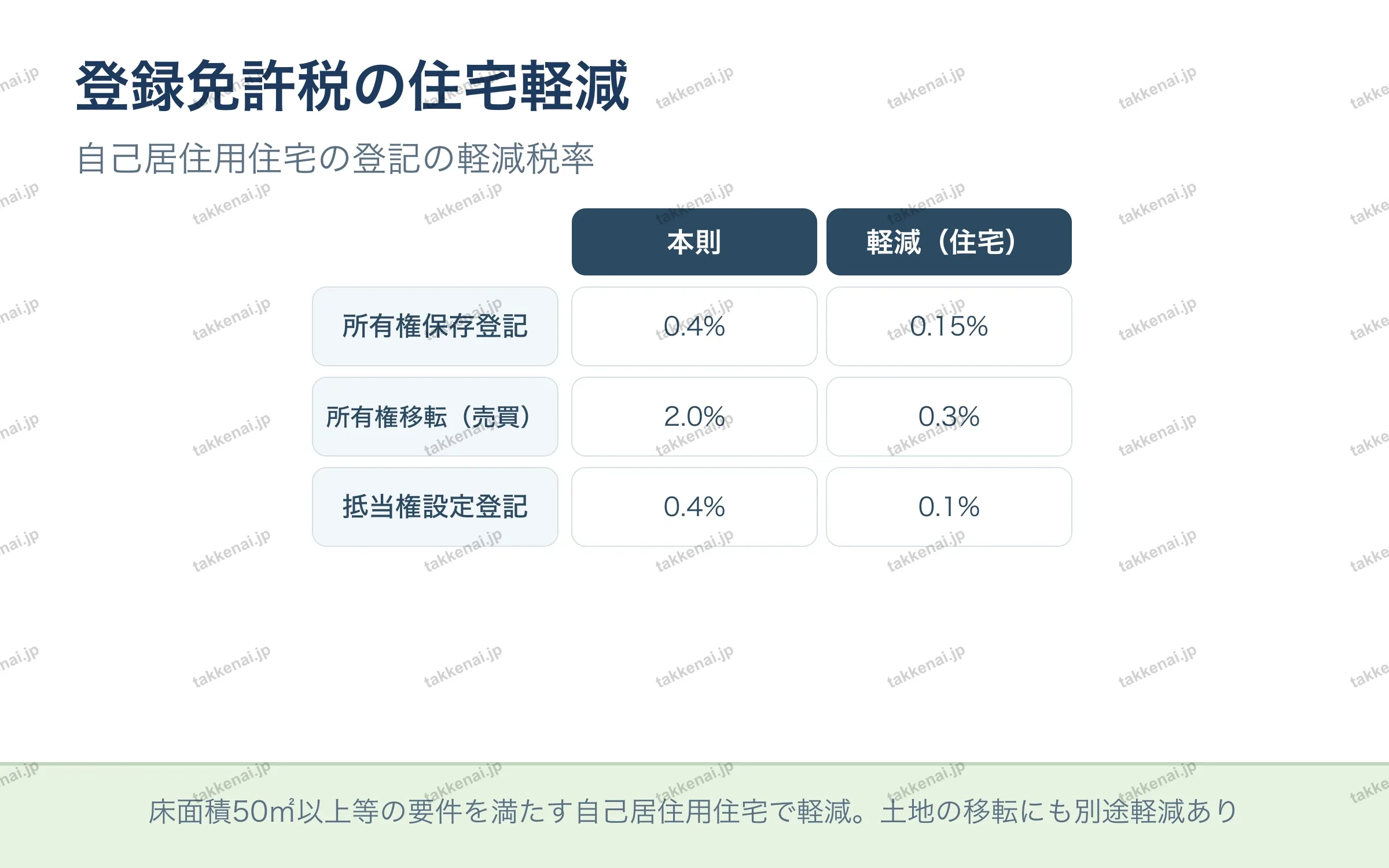

登録免許税には、自己居住用住宅の登記について軽減税率が設けられています。所有権保存登記は本則0.4%が0.15%に、売買による所有権移転登記は本則2.0%が0.3%に、抵当権設定登記は本則0.4%が0.1%に軽減されます。これらの軽減を受けるには、床面積50㎡以上などの要件を満たす自己居住用住宅であることが必要です。また土地の所有権移転についても別途軽減があります。本則と軽減後の税率、適用要件が問われます。

💡 床面積50㎡以上等の要件を満たす自己居住用住宅で軽減。土地の移転にも別途軽減あり

📝 出題ポイント・ひっかけ対策会員限定