居住用財産の譲渡損失の繰越控除

マイホーム売却で損が出たときの特例

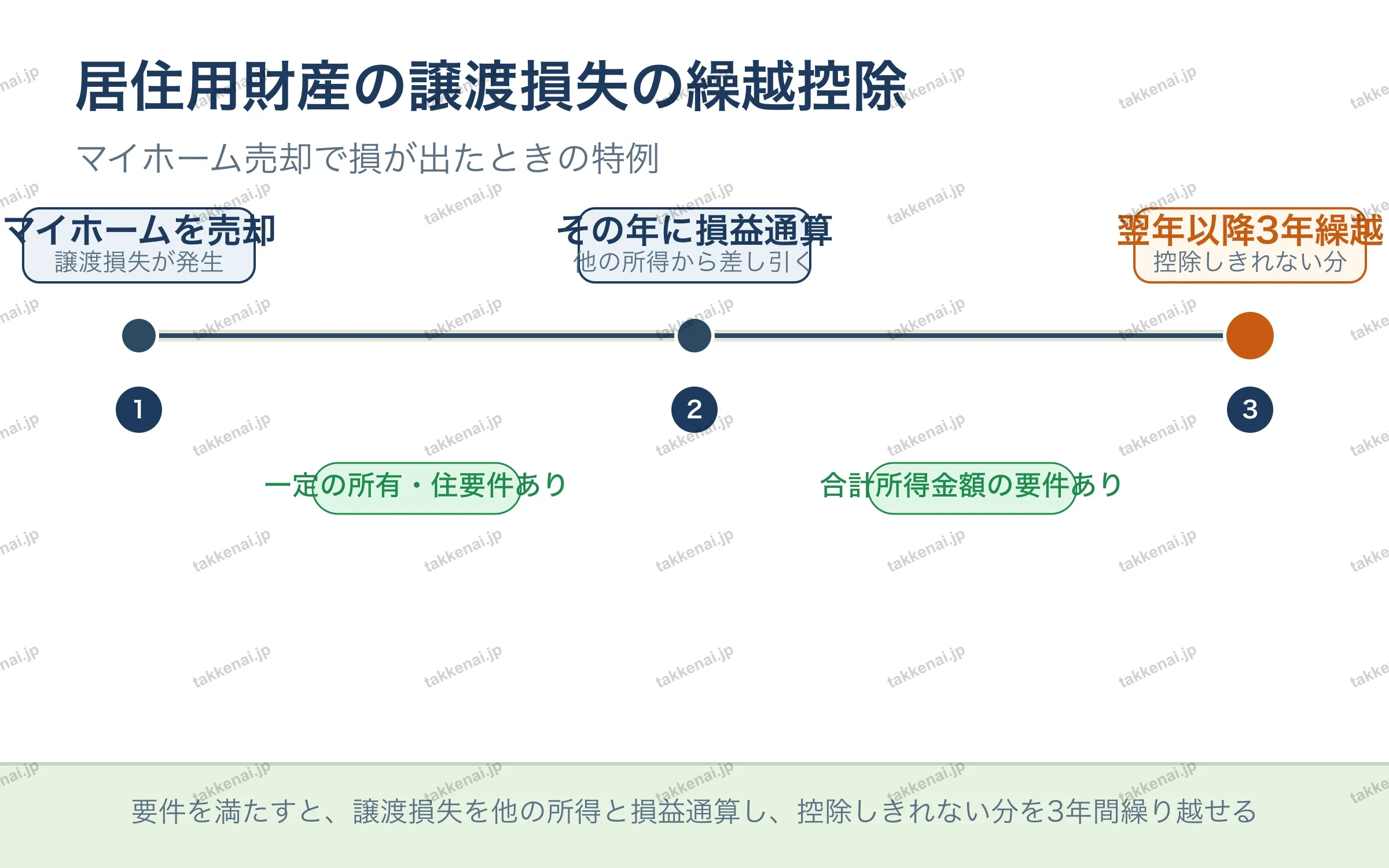

マイホームを売却して譲渡損失が出たときの特例です。一定の所有・居住の要件を満たすと、その年に生じた譲渡損失を他の所得から差し引く損益通算ができます。さらに、その年に控除しきれなかった損失は翌年以降3年間にわたり繰り越して控除できます。適用には合計所得金額の要件もある点に注意しましょう。

💡 要件を満たすと、譲渡損失を他の所得と損益通算し、控除しきれない分を3年間繰り越せる

📝 出題ポイント・ひっかけ対策会員限定

マイホーム売却で損が出たときの特例

マイホームを売却して譲渡損失が出たときの特例です。一定の所有・居住の要件を満たすと、その年に生じた譲渡損失を他の所得から差し引く損益通算ができます。さらに、その年に控除しきれなかった損失は翌年以降3年間にわたり繰り越して控除できます。適用には合計所得金額の要件もある点に注意しましょう。

💡 要件を満たすと、譲渡損失を他の所得と損益通算し、控除しきれない分を3年間繰り越せる