登録免許税の納付

納付方法・課税標準・納税義務者

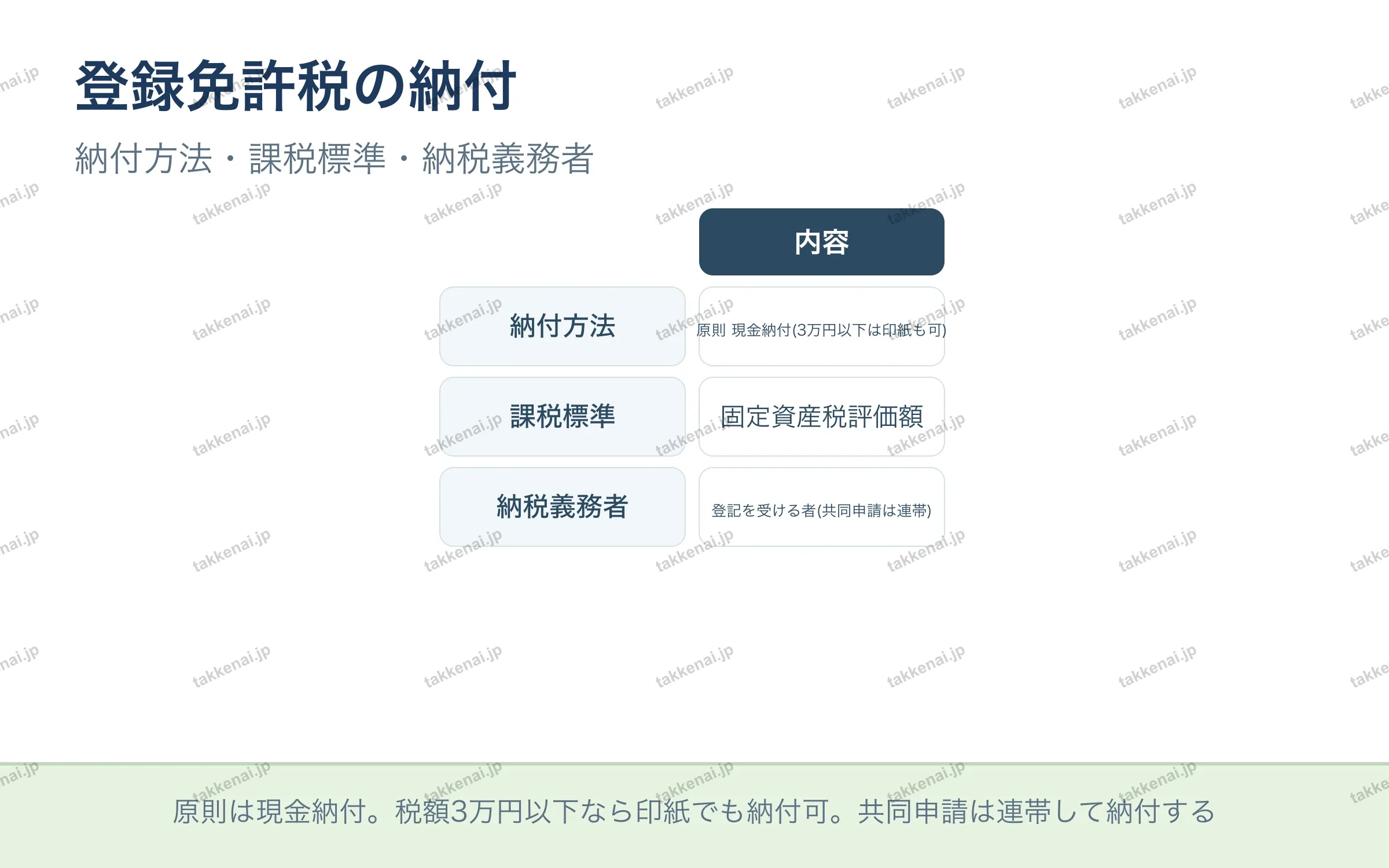

登録免許税は登記を受けるときに課される国税で、納付方法・課税標準・納税義務者が論点になります。納付は原則として現金で行いますが、税額が3万円以下のときは印紙による納付も認められています。課税標準は固定資産税評価額が基準となります。納税義務者は登記を受ける者で、売買などで共同申請を行う場合は、当事者が連帯して納付する義務を負います。原則と例外、誰が納めるのかをセットで整理しておきましょう。

💡 原則は現金納付。税額3万円以下なら印紙でも納付可。共同申請は連帯して納付する

📝 出題ポイント・ひっかけ対策会員限定