居住用財産の買換え特例

課税を将来に繰り延べる(非課税ではない)

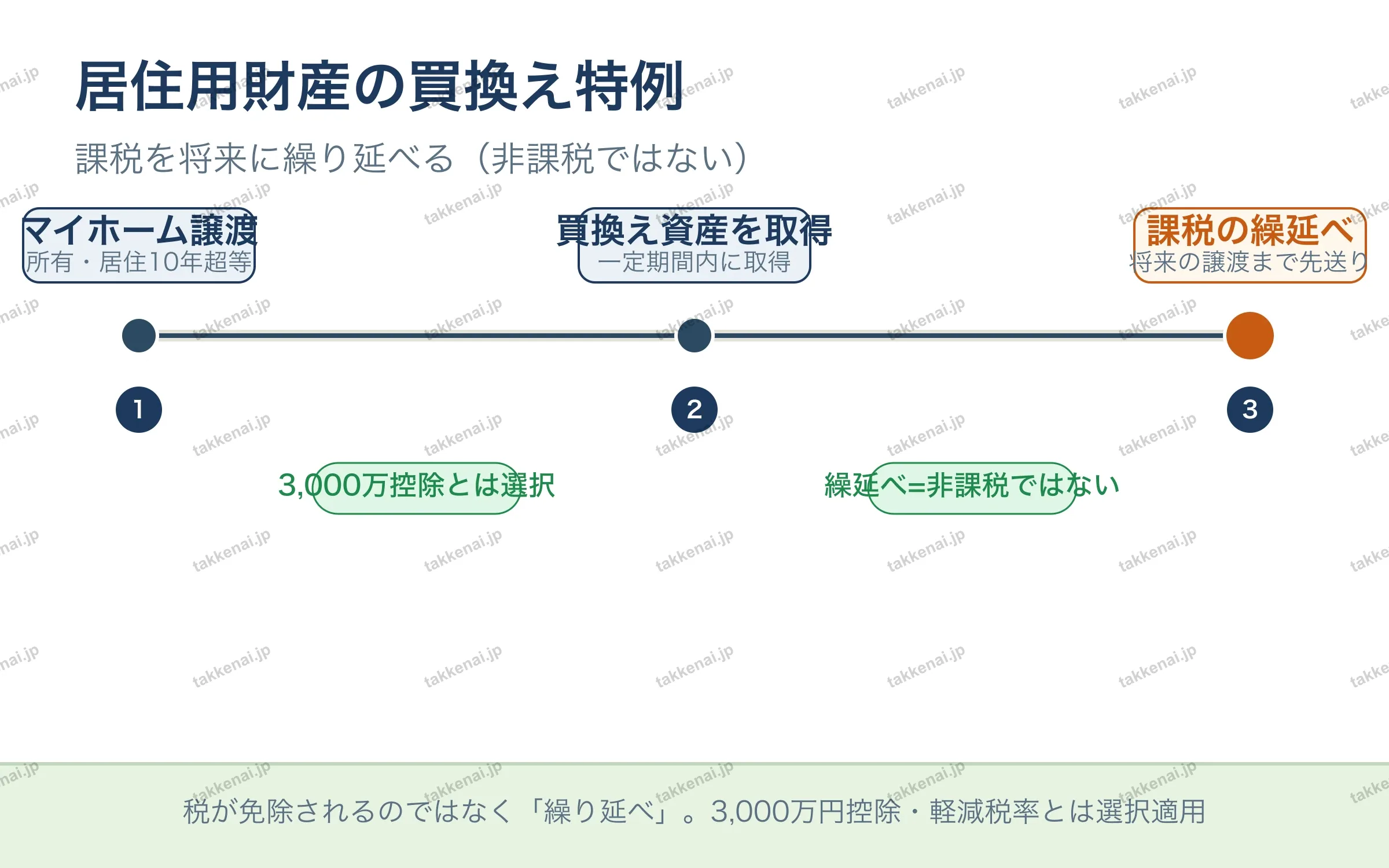

居住用財産の買換え特例は、マイホームを売って新しい住まいに買い換えたときに、課税を将来に繰り延べる制度です。所有・居住が10年超などの要件を満たして売却し、一定期間内に買換え資産を取得すると、本来の課税が将来の譲渡時まで先送りされます。ここで重要なのは、税が免除されるのではなく繰り延べられるだけで、非課税ではないという点です。また3,000万円控除や軽減税率とは併用できず、いずれかを選んで使う選択適用となります。

💡 税が免除されるのではなく「繰り延べ」。3,000万円控除・軽減税率とは選択適用

📝 出題ポイント・ひっかけ対策会員限定