総合課税 vs 分離課税

不動産の譲渡所得は分離課税

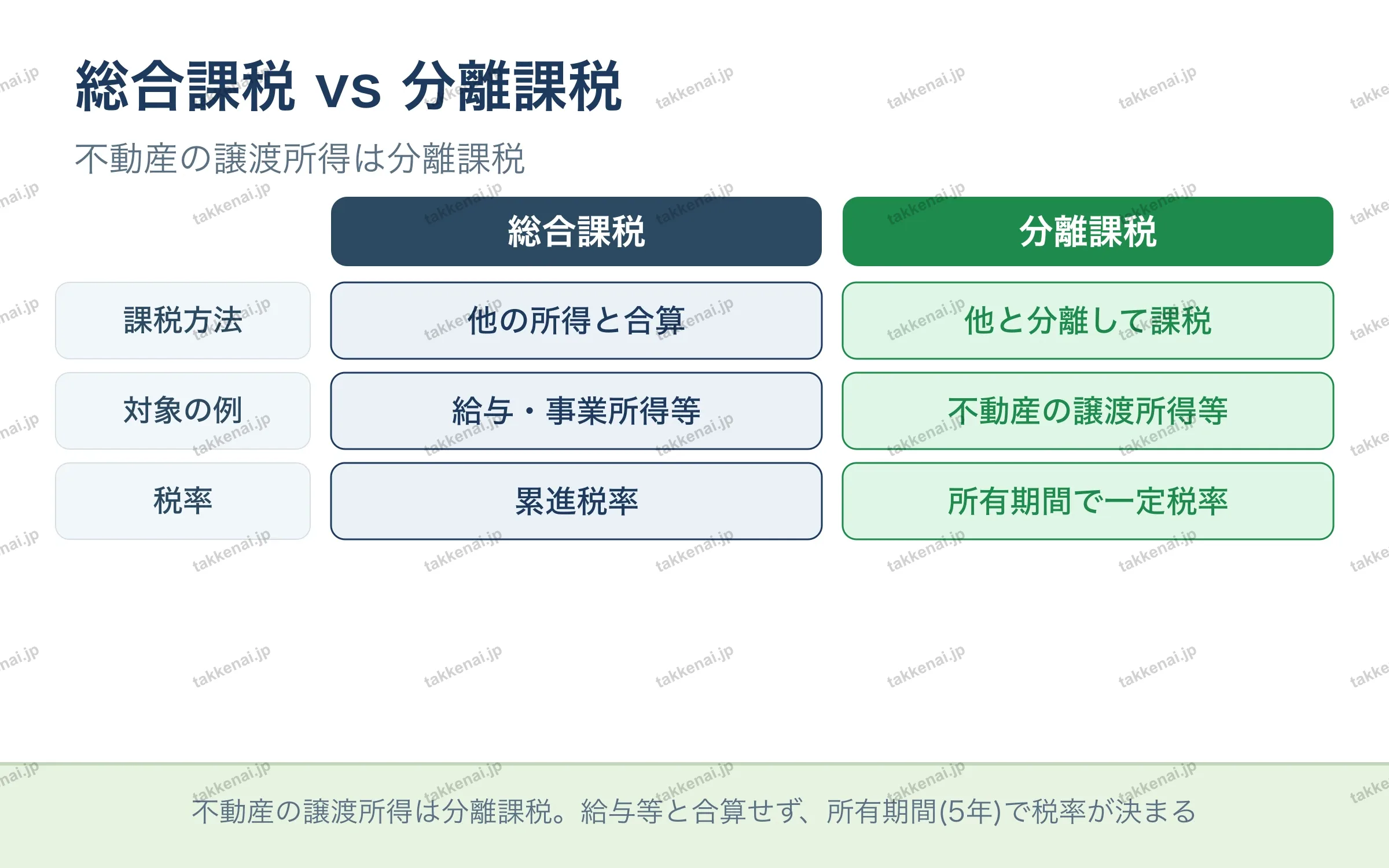

所得税の課税方法には、各種の所得を合算して累進税率を適用する総合課税と、ほかの所得と切り離して課税する分離課税があります。給与所得や事業所得などは総合課税の対象ですが、不動産の譲渡所得は分離課税の対象です。そのため給与等とは合算せず、所有期間が5年を超えるかどうかで適用される一定税率が決まる点が特徴です。譲渡所得の論点を解くうえで、この課税方式の違いを押さえることが出発点になります。

💡 不動産の譲渡所得は分離課税。給与等と合算せず、所有期間(5年)で税率が決まる

📝 出題ポイント・ひっかけ対策会員限定