暦年課税 vs 相続時精算課税

贈与税の2つの課税方式

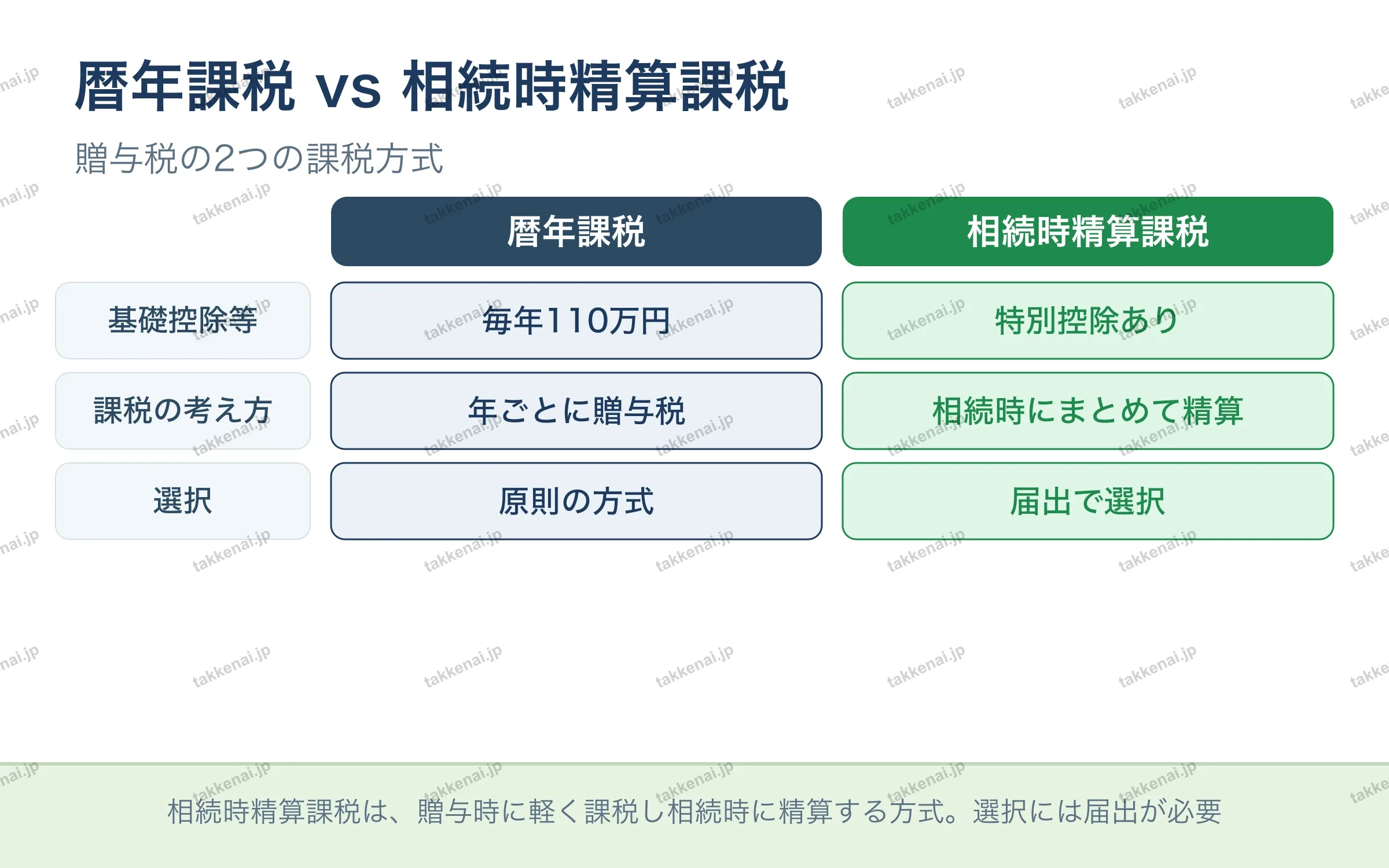

贈与税の課税方式には暦年課税と相続時精算課税の2つがあります。暦年課税は原則の方式で、毎年110万円の基礎控除があり、年ごとに贈与税を計算します。相続時精算課税は特別控除があり、贈与時には軽く課税して相続時にまとめて精算する考え方です。後者を利用するには届出による選択が必要で、自動的に適用されるわけではない点を押さえておきましょう。

💡 相続時精算課税は、贈与時に軽く課税し相続時に精算する方式。選択には届出が必要

📝 出題ポイント・ひっかけ対策会員限定